রিয়েল-টাইম ডেটা প্ল্যাটফর্মের মাধ্যমে আর্থিক জালিয়াতির বিরুদ্ধে লড়াই করা , একটি অপরিহার্য শ্বেতপত্র যা আর্থিক জালিয়াতির সাম্প্রতিক প্রবণতাগুলিকে আলোকিত করে, কীভাবে কোম্পানিগুলি কার্যকরভাবে লড়াই করতে পারে এবং কীভাবে Redis ব্যবসাগুলিকে এই লক্ষ্যগুলি অর্জনে সহায়তা করছে৷ নীচে বিনামূল্যে ডাউনলোড করুন৷৷

জালিয়াতির মহামারীটি বাস্তব এবং আর্থিক প্রতিষ্ঠানগুলি সাইবার অপরাধীদের চলমান আক্রমণ এবং পরিবর্তিত কৌশলগুলির সাথে তাল মিলিয়ে চলতে লড়াই করছে৷ বিশ্বব্যাপী আর্থিক পরিষেবার ল্যান্ডস্কেপ বিকশিত হওয়ার সাথে সাথে প্রতারকরা ডিজিটাল ব্যাঙ্কিং রূপান্তরের সাথে তাল মিলিয়ে এগিয়ে চলেছে, গ্রাহকদের পরিচয় চুরি বা জাল করার উদ্ভাবনী উপায় খুঁজে বের করছে এবং জালিয়াতি করছে।

মহামারীর পর থেকে, খুচরা ব্যাঙ্কিং গ্রাহকদের প্রায় 35% তাদের অনলাইন ব্যাঙ্কিংয়ের ব্যবহার বাড়িয়েছে (Deloitte, 2020), এটি গ্রহণে একটি কোয়ান্টাম লিপ তৈরি করেছে। আরও কি যে 2026 সালের মধ্যে বিশ্বের জনসংখ্যার প্রায় 53% ডিজিটাল ব্যাঙ্কিং ব্যবহার করবে বলে আশা করা হচ্ছে (জুনিপার গ্রিন, 2021)।

ভোক্তারা ডিজিটাল ব্যাংকিংয়ে রূপান্তরিত হওয়ার সাথে সাথে অনলাইন জালিয়াতি বেড়েছে এবং পরিস্থিতি আরও খারাপ হচ্ছে। সাম্প্রতিক সমীক্ষাগুলি তুলে ধরেছে যে 47% ব্যবসা গত কয়েক বছরে (PwC, 2020) জালিয়াতির সম্মুখীন হয়েছে, তাদের আনুমানিক $42 বিলিয়ন লুট করেছে৷

ব্যাঙ্ক এবং পেমেন্ট প্রসেসরগুলি জালিয়াতি হওয়ার আগে এটি সনাক্ত করার জন্য কঠোর পরিশ্রম করছে কিন্তু অপরাধীদের ক্রমবর্ধমান কৌশলগুলির সাথে তাল মিলিয়ে চলতে লড়াই করছে৷ এর কারণ হল স্থির জ্ঞান-ভিত্তিক পরিচয় যাচাইকরণ, নিয়ম-ভিত্তিক সিস্টেমগুলির উপর তাদের অবিরত নির্ভরতা রয়েছে, ধীরগতির, সাইলড সিস্টেমগুলি যা অন্য চ্যানেলের সাথে সংযুক্ত না হয়ে একটি চ্যানেলের মাধ্যমে জালিয়াতি ঘটতে সক্ষম করে।

শুধুমাত্র নিয়ম-কানুন সিস্টেমগুলি কার্যকরভাবে সহজ, অ-পরিবর্তনকারী, পরিচিত নিদর্শন যেমন কালো তালিকা যাচাই বা ব্যবহারকারীর ক্রয় প্রোফাইল ইতিহাস সনাক্ত করে। যাইহোক, তারা স্বাভাবিক আচরণ থেকে ঝুঁকি আলাদা করতে সংগ্রাম করে।

আইডেন্টিটি চুরি, অ্যাকাউন্ট টেকওভার এবং লিগ্যাসি সিস্টেমের অনমনীয়তা তাদের বিকশিত বাস্তব-বিশ্বের পরিস্থিতির সাথে খাপ খাইয়ে নিতে অক্ষম করে তোলে। ব্যাঙ্ক এবং আর্থিক পরিষেবা প্রতিষ্ঠানগুলিকে ডিজিটাল পরিচয় লাভ করতে হবে এবং একটি বহুস্তর পদ্ধতিতে রূপান্তর করতে হবে যা পরিপূরক প্রক্রিয়া যেমন AI/ML লেনদেনের ঝুঁকি স্কোরিং, পরিসংখ্যানগত বিশ্লেষণ এবং অসঙ্গতি সনাক্তকরণ যোগ করে নিয়ম-ভিত্তিক জালিয়াতি সনাক্তকরণ ব্যবস্থাকে উন্নত করবে৷

মেশিন লার্নিং (এমএল) অ্যালগরিদম এবং কৃত্রিম বুদ্ধিমত্তা (এআই) ভবিষ্যদ্বাণীমূলক মডেলগুলি বিকশিত হতে পারে এবং শিখতে পারে কারণ তারা ঐতিহাসিক এবং রিয়েল-টাইম লেনদেন সংক্রান্ত তথ্যের উপর ভিত্তি করে প্রতারণা বিশ্লেষণ এবং সনাক্ত করে। যাইহোক, ডেটা পাইপলাইনগুলির আকার এবং জটিলতার কারণে, AI/ML-এর সফল বাস্তবায়ন শুধুমাত্র সঠিক মডেলের উপর নয় বরং পার্শ্ববর্তী ডেটা অবকাঠামোর কর্মক্ষমতা এবং স্থিতিস্থাপকতার উপরও নির্ভর করে।

লেনদেন জালিয়াতি

অনলাইন ব্যাঙ্কিংয়ে উল্কাগত পরিবর্তনের ফলে সব ধরনের অনলাইন জালিয়াতি বেড়েছে। সাম্প্রতিক অধ্যয়নগুলি পরিস্থিতির তীব্রতাকে নির্দেশ করে, হাইলাইট করে যে 2021 সালে ইউএস ব্যাঙ্কগুলির 33% প্রতারণার খরচ অনলাইন ব্যাঙ্কিং থেকে এসেছে – যা 2020 থেকে 26% বৃদ্ধি পেয়েছে (ABA Banking Journal, 2022)৷

এবং 2021 সালের প্রথম ত্রৈমাসিকে, অনলাইন ব্যাঙ্কিং সমস্ত ব্যাঙ্কিং লেনদেনের 96% ছিল, যা জালিয়াতির প্রচেষ্টার 93% জন্য দায়ী (নিরাপত্তা, 2021)৷

অনেক আর্থিক পরিষেবা সংস্থা জালিয়াতি মোকাবেলা করতে এবং ডেটা নিরাপত্তা জোরদার করতে ML এবং AI প্রযুক্তির দিকে ঝুঁকছে। এআই/এমএল মডেলগুলি নিদর্শনগুলিকে কাজে লাগানোর জন্য পরিশীলিত গাণিতিক এবং পরিসংখ্যানগত অ্যালগরিদমগুলি ব্যবহার করে এবং ঝুঁকিগুলি সনাক্ত করতে এবং দ্রুত একটি র্যাঙ্ক অর্ডার এবং একটি নির্দিষ্ট ফলাফল ঘটবে এমন আপেক্ষিক সম্ভাবনার স্কোর নির্ধারণ করে। এই অ্যালগরিদমগুলি একটি লেনদেনের পৃথক উপাদানগুলি বিশ্লেষণ করতে এবং এটি অননুমোদিত, জালিয়াতি বা চুরি করা ক্রেডিট কার্ড থেকে আসার সম্ভাবনা নির্ধারণ করতে ব্যবহৃত হয়।

এআই/এমএল মডেল অ্যালগরিদমগুলি পূর্ববর্তী লেনদেন থেকে প্রাপ্ত অনুমান সংরক্ষণ করে প্রতিটি পুনরাবৃত্তির সাথে শিখতে পারে, যা সময়ের সাথে সাথে ঝুঁকি মূল্যায়ন এবং স্কোরিংয়ের সঠিকতাকে উন্নত করে। তারা নতুন জালিয়াতি পরিস্থিতি পরিচালনা করতে বায়োমেট্রিক আচরণ এবং লেনদেনের ধরণ পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে৷

AI/ML ব্যবহার করে, আর্থিক প্রতিষ্ঠানগুলি লেনদেনের পূর্বাভাস দিতে, ক্রেডিট স্কোর সামঞ্জস্য করতে এবং হাইপার-দক্ষতার সাথে জালিয়াতি সনাক্ত করতে একটি স্বয়ংক্রিয় লেনদেন স্কোরিং সিস্টেমের সুবিধা নিতে পারে। রিয়েল-টাইম লেনদেন স্কোরিং অ্যালগরিদম লেনদেনের বিবরণ, ব্যবহারকারীর প্রোফাইল, আচরণগত বায়োমেট্রিক্স, ভূ-অবস্থান, আইপি/ডিভাইস মেটাডেটা, ব্যবহারকারীর আর্থিক তথ্য এবং আরও অনেক কিছু বিবেচনা করে।

যাইহোক, এআই/এমএল মডেলের কার্যকারিতা নির্ভর করে যে গতিতে তারা লেনদেনের ডেটা অ্যাক্সেস করতে পারে। মেশিন-লার্নিং অ্যালগরিদমগুলি অফলাইন এবং অনলাইন বৈশিষ্ট্য স্টোরগুলি থেকে প্রাপ্ত ডেটার সংমিশ্রণ থেকে ভবিষ্যদ্বাণী করে – উভয়ই ডেটা পাইপলাইন আর্কিটেকচারে গুরুত্বপূর্ণ ভূমিকা পালন করে।

জালিয়াতি সনাক্তকরণ সিস্টেমের জন্য অফলাইন বৈশিষ্ট্য স্টোরগুলিতে ঐতিহাসিক ডেটা থাকে, উদাহরণস্বরূপ, প্রতিটি ব্যবহারকারী কীভাবে তাদের ব্যাঙ্ক অ্যাকাউন্টের সাথে যোগাযোগ করে। একজন ব্যবহারকারীর দ্বারা প্রতিটি লেনদেন শত শত বিভিন্ন বৈশিষ্ট্যে বিভক্ত করা হবে যাতে সেই ব্যক্তি সাধারণত কীভাবে আচরণ করে তার একটি ব্যক্তিগত লগ তৈরি করে। এই লগটিতে প্রয়োজনীয় ডেটা অন্তর্ভুক্ত থাকে, যেমন অনুরূপ লেনদেনের ফ্রিকোয়েন্সি, অনুরোধকৃত পরিমাণ এবং অবস্থানের IP ঠিকানা।

প্যাটার্নগুলি চিহ্নিত করা হবে এবং প্রতিটি ব্যবহারকারী কীভাবে তাদের অ্যাকাউন্টের সাথে ইন্টারঅ্যাক্ট করে তা উপস্থাপন করার জন্য একটি ডিজিটাল প্রোফাইল তৈরি করা হবে। কিন্তু এটি স্ট্যাটিক ডেটা এবং পর্যায়ক্রমে আপডেট করা হয়, যা মেশিন-লার্নিং মডেলের জন্য রিয়েল-টাইমে ঘটছে এমন লেনদেনের বিষয়ে জালিয়াতির পূর্বাভাস দেওয়ার জন্য অপর্যাপ্ত করে তোলে।

এখানেই অনলাইন বৈশিষ্ট্য স্টোরগুলি খেলায় আসে। যেহেতু একজন ব্যবহারকারী একটি লেনদেন করে, অনলাইন বৈশিষ্ট্য স্টোর বিভিন্ন স্ট্রিমিং উত্স জুড়ে রিয়েল-টাইম ডেটা সংগ্রহ করবে এবং ঐতিহাসিক ডেটার সাথে তুলনা করবে।

মেশিন-লার্নিং অ্যালগরিদমগুলি শত শত বিভিন্ন বৈশিষ্ট্যের মধ্যে এই তুলনাগুলি ব্যবহার করবে যে কোনও অসঙ্গতি আছে কিনা তা নির্ধারণ করতে। উদাহরণস্বরূপ, বেন যদি স্পেনে থাকেন এবং পাঁচ মিনিট পরে জার্মানিতে আরেকটি কেনাকাটা করেন, তাহলে মেশিন-লার্নিং অ্যালগরিদমগুলি এটিকে জালিয়াতির সম্ভাব্য কেস হিসাবে চিহ্নিত করবে৷

তবুও এই গণনার সম্পূর্ণ কার্যকারিতা রিয়েল-টাইম ডেটা সরবরাহকারী অনলাইন বৈশিষ্ট্য স্টোরের উপর নির্ভরশীল। একটি লেনদেন অনুমোদন বা প্রত্যাখ্যান করার সিদ্ধান্ত সঠিক এবং তাত্ক্ষণিক হতে হবে কোনো প্রতারণামূলক কার্যকলাপ বন্ধ করতে।

একটি অনলাইন ফিচার স্টোর ব্যবহার করা বিভিন্ন পেমেন্ট মেকানিজম জুড়ে জালিয়াতি প্রতিরোধে সাহায্য করতে পারে, যার মধ্যে রয়েছে:

- ক্রেডিট এবং ডেবিট কার্ড পেমেন্ট

- ব্যক্তি থেকে ব্যক্তি স্থানান্তর

- ব্যাঙ্ক অ্যাকাউন্ট ক্রেডিট এবং ডেবিট

- মোবাইল ওয়ালেট এবং ই-পেমেন্ট

আপনার গ্রাহককে জানুন

কিছু সময়ের জন্য ব্যাঙ্কগুলিকে জানা-আপনার-গ্রাহক (KYC) প্রবিধানগুলি অনুসরণ করতে হয়েছে এবং এটি এখনও আর্থিক জালিয়াতি মোকাবেলার একটি অনুকূল পদ্ধতি। কিন্তু যেহেতু তাদের মধ্যে অনেকেই এখনও জ্ঞান-ভিত্তিক প্রমাণীকরণ (KBA) এর উপর নির্ভর করে, তাই তারা যে ডেটা ব্যবহার করে তা স্থির এবং নির্ভরযোগ্য বা নিরাপদ হওয়ার জন্য ঘন ঘন আপডেট করা হয় না। ইকুইফ্যাক্স এবং ক্যাপিটাল ওয়ানে সাম্প্রতিক ডেটা লঙ্ঘনগুলি দেখিয়েছে যে পরিচয় ডেটা চুরি করা যেতে পারে এবং জালিয়াতি এবং অ্যাকাউন্ট টেকওভারের জন্য ব্যবহার করা যেতে পারে৷

ব্যাঙ্কগুলিকে চটপটে হতে হবে এবং দ্রুত সিদ্ধান্ত নেওয়ার গতি থাকতে হবে যা প্রতারণামূলক কার্যকলাপকে দ্রুত দূর করতে পারে। নাম, ঠিকানা এবং সামাজিক নিরাপত্তার মতো KBA মানদণ্ডের উপর ভিত্তি করে এই সিদ্ধান্তগুলি নেওয়া অপরাধীদের ব্যাঙ্ক ডেটা সুরক্ষা সিস্টেমগুলিকে চালিত করার জন্য যথেষ্ট নড়বড়ে জায়গা দেয়।

সাইবার সিকিউরিটির আরও শক্তিশালী ফর্ম তৈরি করতে, ডেটা সিকিউরিটি সিস্টেমকে শক্তিশালী করতে এবং ডেটা লঙ্ঘনের ঝুঁকি কমাতে আরও পরিশীলিত প্রযুক্তির প্রয়োজন – যে কারণে অনেক ব্যাঙ্ক গতিশীল ডিজিটাল পরিচয়ের দিকে ঝুঁকছে। এই আরও আধুনিক পদ্ধতির মাধ্যমে, নথি যাচাইকরণ এবং বায়োমেট্রিক রেকর্ডগুলি প্রতিটি ব্যবহারকারীর জন্য একটি ডিজিটাল পরিচয় তৈরি করতে জটিল আচরণগত নিদর্শনগুলির সাথে একত্রিত করা যেতে পারে।

এটি অ্যাকাউন্টগুলিতে একটি শক্তিশালী প্যাডলক রাখে, যা অপরাধীদের পক্ষে জাল বা ডিজিটাল পরিচয় নকল করা আরও কঠিন করে তোলে। কিন্তু আবারও, গতি গুরুত্বপূর্ণ ফ্যাক্টর। ডিজিটাল পরিচয় জটিল এবং বিভিন্ন উৎস এবং ডেটা প্রকারের সমন্বয়ে গঠিত। ব্যাঙ্কগুলি ব্যবহারকারীর অভিজ্ঞতাকে বাধা না দিয়ে অপরাধীদের থেকে এক ধাপ এগিয়ে থাকার জন্য যথেষ্ট দ্রুত সবকিছু আপডেট করতে সক্ষম হওয়া অসুবিধা।

অপরাধী আন্ডারওয়ার্ল্ড ব্যাঙ্কের সাথে একত্রিত হয়ে বিকশিত হচ্ছে, সিন্থেটিক ডিজিটাল পরিচয় তৈরি করে জালিয়াতি করার জন্য সঞ্চয়কারী উপায়গুলি আবিষ্কার করছে - এমন একটি প্রক্রিয়া যা একটি নতুন পরিচয়ে আসল এবং নকল গ্রাহকের তথ্য মিশ্রিত করে। এটি হতে পারে, উদাহরণস্বরূপ, একটি সামাজিক নিরাপত্তা নম্বর চুরি করা এবং এটি ব্যবহার করে একটি জাল জন্ম তারিখ বা বাড়ির ঠিকানা তৈরি করা৷ আর্থিক বিশ্ব সিন্থেটিক জালিয়াতির হুমকি সম্পর্কে খুব সচেতন, এটি শুধুমাত্র 2020 সালে মার্কিন ব্যাঙ্কগুলির $ 20 বিলিয়ন খরচ করেছে (ABA Banking Journal, 2021)।

প্রতারকরা জানে যে কীভাবে সমস্ত অর্থপ্রদান সময়মতো পরিশোধ করা হয়েছে তা নিশ্চিত করে এবং সেইসাথে ঝুঁকির কারণগুলি প্রদর্শন এড়াতে একটি ক্রেডিট ইতিহাস তৈরি করে কীভাবে সনাক্ত করা যায় না। এটি ব্যাঙ্কগুলির জন্য সিন্থেটিক জালিয়াতি সনাক্ত করা প্রায় অসম্ভব করে তোলে। এই ধরনের পরিচয় জালিয়াতির বিরুদ্ধে সর্বোত্তম প্রতিরক্ষা হল এটি সনাক্ত করা যখন একটি অ্যাকাউন্ট তৈরি করা হয় বা প্রাথমিক লেনদেন/পেমেন্ট প্রক্রিয়া চলাকালীন।

এটি গুরুত্বপূর্ণ কারণ এই অপরাধীদের পর্যাপ্ত সময় দেওয়া হলে, তারা অতিরিক্ত ডিজিটাল পরিচয় তৈরি করতে জাল তথ্য পরিবর্তন করে জালিয়াতি চক্রের পরবর্তী ধাপে এগিয়ে যাবে। অন্য কথায়, তারা জাল পরিচয়ের একটি নেটওয়ার্ক তৈরি করবে এবং তৈরি করবে যা অবশেষে এক বা একাধিক তথ্য যেমন ব্যাঙ্ক অ্যাকাউন্ট, ফোন নম্বর, সামাজিক নিরাপত্তা নম্বর এবং আরও অনেক কিছুর সাথে সংযুক্ত এবং ভাগ করা হবে।

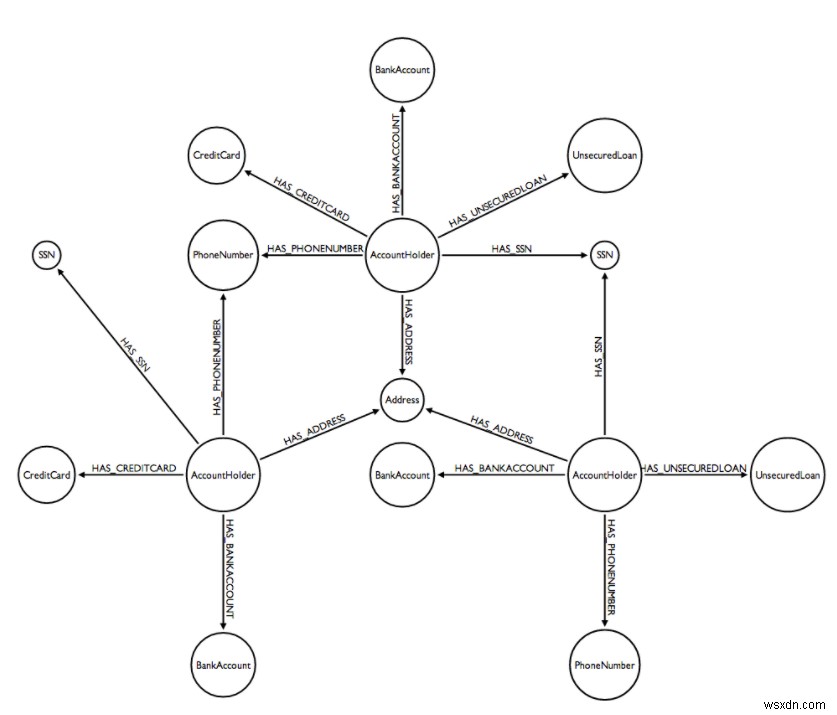

এটি ব্যাঙ্কগুলির জন্য একটি ব্যবহারকারীর ব্যক্তিগত তথ্যের মধ্যে এই সংযোগগুলি সনাক্ত করে প্রতারণামূলক কার্যকলাপ সনাক্ত করার একটি সুযোগ প্রদান করে৷

সমাধান হল একটি গ্রাফ ডাটাবেস ব্যবহার করা যা ডেটা পয়েন্টের মধ্যে সম্পর্ককে মডেল করে এমন নোড এবং প্রান্তগুলির একটি সিরিজ হিসাবে ডেটা উপস্থাপন করে এবং সংরক্ষণ করে। জালিয়াতি এবং ডেটা সুরক্ষা বিশ্লেষকরা তারপরে গ্রাহকদের একটি গ্রাফ (ডিজিটাল পরিচয়) এবং/অথবা লেনদেনের বৈশিষ্ট্যগুলি পছন্দ করে রিয়েল-টাইমে অতিক্রম করে সন্দেহজনক সংযোগ বা প্যাটার্ন সনাক্ত করতে পারে৷

এই অপরাধীদের থেকে এগিয়ে থাকার জন্য, ব্যাঙ্কগুলিকে অবশ্যই লো-লেটেন্সি ইন-মেমরি মাল্টি-মডেল ডেটাবেসগুলিকে কাজে লাগাতে হবে যা ডিজিটাল পরিচয় আপডেট রাখতে এবং রিয়েল-টাইমে সিন্থেটিক জালিয়াতি সনাক্ত করতে পরিচয় গ্রাফ তৈরি করতে প্রয়োজনীয় উচ্চ থ্রুপুট সরবরাহ করতে পারে।

এই রিয়েল-টাইম ডাটাবেসটি প্রচলিত রিলেশনাল ডেটাবেসগুলির তুলনায় দ্রুত এবং আরও নমনীয় এবং এটি ব্যাঙ্কগুলিকে গ্রাহকদের সঠিকভাবে সনাক্ত করার এবং কোনও সন্দেহজনক লেনদেনকে চিহ্নিত করার সর্বোত্তম সুযোগ দেবে৷

অ্যান্টি-মানি লন্ডারিং (AML)

নোংরা অর্থ পাচার করা দরকার এবং ব্যাংকগুলি অবৈধভাবে সম্পদ সংগ্রহের জন্য প্রতারকদের সুবিধাজনক চ্যানেলগুলির মধ্যে একটি। বাস্তবতা হল মানি লন্ডারিং যতটা বিস্তৃত ততটাই সমস্যাযুক্ত। যদিও এই প্লেগ মোকাবেলা করা একটি শীর্ষ-স্তরের চ্যালেঞ্জ রয়ে গেছে, অপরাধীরা এখনও সিস্টেমকে ব্যাহত করার উপায় খুঁজে পাচ্ছে।

বিশ্বব্যাপী প্রতি বছর আনুমানিক $2 ট্রিলিয়ন পাচার করা হয় (ডেলয়েট, 2020) এবং 50% অর্থ পাচারের পুরো শিল্প জুড়ে সনাক্ত করা যায় না (রেনোলন, 2022)। সরকারগুলি আরও কঠোর এএমএল প্রবিধান প্রবর্তনের মাধ্যমে আরও সতর্ক হতে এবং লেনদেনগুলিকে বৈধ করতে ব্যাঙ্কগুলির উপর চাপ কঠোর করছে৷

সাম্প্রতিক বছরগুলিতে AML-সম্পর্কিত জরিমানা বেশি হচ্ছে, 2020 (কমপ্লায়েন্স উইক, 2020) এর শেষ নাগাদ বিশ্বজুড়ে মোট পরিমাণ $10.4 বিলিয়নে বেড়েছে, যা আর্থিক প্রতিষ্ঠানগুলির অর্থ পাচারের আইন মেনে চলার ব্যর্থতাকে তুলে ধরেছে। কিন্তু 62% কমপ্লায়েন্স অফিসাররা বলছেন যে অপরাধমূলক কার্যকলাপ চিহ্নিত করা কঠিন হয়ে উঠছে (রেনোলন, 2022), ব্যাঙ্কগুলিকে মানি লন্ডারিং বন্ধ করতে এবং তাদের সাইবার নিরাপত্তা জোরদার করার জন্য নতুন এবং উদ্ভাবনী উপায় খুঁজে বের করতে হবে।

অনেক ব্যাংক লেনদেন নিরীক্ষণ ব্যবস্থা উন্নত করতে এবং অর্থ পাচারকারীদের আউট করার জন্য AI এবং ডিজিটাল পরিচয় প্রযুক্তি ব্যবহার করছে। নেটওয়ার্ক বিশ্লেষণ, উদাহরণস্বরূপ, সত্তার মধ্যে লুকানো লিঙ্কগুলি সনাক্ত করতে সাহায্য করতে পারে যা ঐতিহ্যগত পদ্ধতির মাধ্যমে মিস হওয়ার সম্ভাবনা বেশি।

তবুও যেকোনো AML কমপ্লায়েন্স প্রোগ্রামের লিঞ্চপিন হল একটি মনিটরিং সিস্টেম যা রিয়েল-টাইমে অনেক ভেরিয়েবল জুড়ে লেনদেন স্কোরিং প্রদান করতে পারে। যে ডেটা বিশ্লেষণ করা দরকার তা বিশাল, এবং যে গতিতে সবকিছু প্রক্রিয়া করা যায় তা নির্ধারণ করে যে ব্যাঙ্কগুলি কতটা সফলভাবে সন্দেহজনক লেনদেন শনাক্ত করতে পারে৷

জালিয়াতি বন্ধ করার জন্য ব্যাঙ্কগুলির একটি রিয়েল-টাইম ডেটাবেস প্রয়োজন

আমরা একটি দ্রুত গতির পরিবেশে বাস করি যেখানে অপরাধীরা বিকশিত হয়েছে এবং প্রতারণা করার জন্য চুরি এবং জাল পরিচয় তৈরি করার সঞ্চয়কারী উপায়গুলি আবিষ্কার করেছে৷ ব্যাঙ্কগুলিকে ডিজিটাল যুগের সাথে খাপ খাইয়ে নিতে হবে এবং কঠোর এবং ধীরগতির RDBMS সিস্টেমগুলি থেকে দূরে সরে যেতে হবে যা আধুনিক AI/ML-ভিত্তিক জালিয়াতি সনাক্তকরণ এবং গতিশীল ডিজিটাল পরিচয়গুলিকে সমর্থন করতে পারে না।

ফলস্বরূপ, অনেক ব্যাঙ্ক রিয়েল-টাইম ডাটাবেসের দিকে ঝুঁকছে আরও চটপটে, প্রতিক্রিয়াশীল এবং জালিয়াতি মোকাবেলায় পারদর্শী হতে। রেডিস এন্টারপ্রাইজ নেটিভ মডিউল সহ RedisJSON, RediSearch, RedisGraph, RedisTimeSeries, এবং RedisBloom একাধিক ডেটা মডেলকে দক্ষতার সাথে প্রক্রিয়াকরণ এবং সন্দেহজনক প্যাটার্ন শনাক্ত করার ক্ষমতার কারণে অনেক আর্থিক পরিষেবা সংস্থার দ্বারা লিভারেজ করা হয়েছে৷

এটি লেনদেনের প্যাটার্নগুলি দ্রুত বিশ্লেষণ করার জন্য প্রয়োজনীয় রিয়েল-টাইম অ্যাক্সেস সহ জালিয়াতি সনাক্তকরণ প্ল্যাটফর্ম প্রদান করে এবং ডিজিটাল পরিচয়ের জন্য নতুন সরঞ্জামগুলির সাথে KYC প্রোগ্রামগুলিকে বৃদ্ধি করে এটি ব্যাঙ্কগুলিকে শক্তিশালী করে। রেডিস এন্টারপ্রাইজ আর্থিক পরিষেবা সংস্থাগুলিকে সাব-মিলিসেকেন্ড পারফরম্যান্স, গ্লোবাল স্কেলেবিলিটি, 99.999% আপটাইম, মাল্টিক্লাউড সমর্থন এবং আরও অনেক কিছু সহ একটি মিশন-ক্রিটিকাল, ইন-মেমরি ডেটাবেস অফার করে৷

রেডিস এন্টারপ্রাইজ কীভাবে রিয়েল-টাইম জালিয়াতি সনাক্তকরণকে ক্ষমতা দেয় সে সম্পর্কে আরও তথ্য আবিষ্কার করতে, এই শ্বেতপত্র পড়ুন৷